Met dit document presenteren wij u de programmabegroting voor het jaar 2023. De kaders en uitgangspunten uit het bestuursakkoord vormen de basis voor deze begroting. In hoofdstuk Financiën vindt u de financiële keuzes voor de begroting 2023, de meerjarenraming en het nieuwe beleid. De beleidsbegroting bestaat uit een uitwerking van de programma's en de basisbegroting. De paragrafen bevatten naast de verplichte onderdelen ook een inzicht in de meerjarige investeringsplannen voor 2023 en de voorportaallijst.

Financieel perspectief

De invloed van Corona op de economie en de oorlog in de Oekraïne hebben effect op de uitvoering van de gemeentelijke begroting. We leven op dit moment in turbulente tijden. De inflatie is in 2022 tot recordhoogte gestegen en werkt door in onze lasten. We hebben vanuit het Rijk loon- en prijscompensatie gekregen en verwachten een verdere compensatie in het najaar. Het risico is dat de kosten boven het niveau van de compensatie uitstijgen. Voor maatschappelijke instellingen/verbonden partijen hanteren wij een prijscompensatie van 5,5%, dit percentage is hoger dan de gebruikelijke indexering.

Er is veel onzekerheid over de ontwikkeling van de economie en inwoners zien hun koopkracht afnemen.

Dit is waarom wij naast het vrijmaken van ruimte voor nieuw beleid om onze ambities te realiseren ook een pas op de plaats maken voor de inzet van de resterende begrotingsruimte (eenmalig en structureel). Dit om een extra buffer te hebben voor het opvangen van mogelijke nadelen. Hierbij kun je denken aan forse prijsstijgingen voor energie, BUIG en oplopende (bouw)kosten in projecten. Het continueren van onze werkzaamheden en van de lopende projecten zijn hiervoor van belang.

In de raadsvergadering van 14 september is er gesproken over de aanpak (energie-) crisis Deventer. Het college en de raad onderschrijven de noodzaak om maatschappelijke instellingen te helpen om door deze crisis heen te komen. Het college stelt als 1e denklijn voor, dat alleen Deventer instellingen en organisaties in aanmerking komen die ook onder de reikwijdte vallen van de coronacompensatie. Ook voor inwoners en ondernemers treffen wij maatregelingen om te ondersteunen (ondersteuning inwoners, ondernemers en maatschappelijke instellingen).

Het financieel meerjarenperspectief is ten opzichte van 2022 verbeterd. De financiën zijn op orde en er ligt een solide basis. De begroting 2023 en de meerjarenbegroting 2024-2026 is reëel en structureel sluitend. Dit betekent dat de structurele lasten in deze jaren worden afgedekt met structurele baten. Daarmee wordt voldaan hetgeen gesteld is in het bestuursakkoord ten aanzien van de financiën en aan het belangrijkste criterium voor repressief (regulier) toezicht. De eerste jaren is de financiële situatie positief echter vanaf 2026 ontvangen gemeenten fors minder geld. Gemeenten zijn in gesprek met het Rijk over dit "ravijnjaar" in de middelen en dringen aan op een oplossing. Hierbij wordt gedacht aan een herziening van de normeringssystematiek en een eigen belastinggebied voor gemeenten. Het voordelige structurele begrotingssaldo loopt af van €17 miljoen naar €313.000 in 2026.

De Meicirculaire 2022 laat een positief accres zien. Kanttekening is dat dit accres ook definitief is voor de jaren 2023-2026. Het accres wordt bevroren, afgezien van de prijs- en loonontwikkelingen. Op basis hiervan kan de stelpost accres vrijvallen, dit geeft incidenteel ook ruimte. De compensatie van de tekorten jeugdzorg dragen de eerste jaren 2024-2025 eenmalig eveneens bij aan het verbeterde meerjarenperspectief. Deze inkomst gaat gepaard met aanvullende besparingen op de uitgaven (aanvullend op de hervormingsagenda).

Bestuursakkoord

Het college van B en W heeft in het bestuursakkoord 2022-2026 Deventer het volgende opgenomen. "We zorgen voor een structureel jaar- en meerjarenbegroting, waarbij structurele uitgaven worden gedekt met structurele middelen. De begroting is ook reëel in evenwicht. Dit houdt in dat ramingen volledig, realistisch en haalbaar moeten zijn."

Alleen bij onverwachte externe financiële tegenvallers die niet op korte termijn structureel gedekt kunnen worden, kan de begroting bij uitzondering met incidentele middelen sluitend worden gemaakt. De uitgaven passen we aan de inkomsten van het Rijk aan (trap op, trap af). Als dit leidt tot ongewenste maatschappelijke effecten, stellen we dit bij en vinden we de middelen elders binnen de gemeentelijke begroting. Voor het benodigde specifieke weerstandsvermogen handhaven we de minimale norm van 1.

Uitgangspunten

Deze programmabegroting 2023 en meerjarenraming 2024-2026 zijn opgesteld conform het bestuursakkoord, de begrotingsrichtlijnen en het besluit begroting en verantwoording (BBV). De Meicirculaire 2022 van het gemeentefonds vormt de basis voor de programmabegroting 2023 en de meerjarenraming 2024-2026.

In de begroting is rekening gehouden met:

- jaarlijkse trendmatige stijging van de ozb van 3%;

- jaarlijkse stijging van lonen en sociale lasten (+3,6%) en prijzen (+5,5%).

Overzicht structureel sluitende begroting

Op basis van de staat incidentele lasten en baten kan mede worden beoordeeld of er sprake is van een structureel sluitende begroting. Dit is iets anders dan hoe de begrotingsuitkomst er uit ziet. Zolang er een positief saldo resteert in de begroting en die net zo groot is als een negatieve uitkomst van saldo van de incidentele lasten en baten dan voldoe je aan de regels van een structureel sluitende begroting.

Op basis van de huidige gegevens is de (meerjaren)begroting structureel sluitend.

(bedragen x €1.000) | ||||

Structureel begrotingssaldo | 2023 | 2024 | 2025 | 2026 |

Saldo van baten en lasten | -28.202 | -2.357 | 22.984 | 952 |

Toevoegingen en onttrekkingen aan reserves | 32.966 | 8.639 | 1.232 | -639 |

Totaal resultaat (meerjaren)begroting | 4.764 | 6.282 | 24.216 | 313 |

Waarvan incidentele baten en lasten (Bijlage: staat van incidentele lasten en baten) | 12.065 | 16.118 | 0 | 0 |

Structureel begrotingssaldo | 16.829 | 22.400 | 24.216 | 313 |

Ontwikkeling woonlasten

De woonlasten voor een gemiddeld gezin met een eigen woning stijgen in 2023 ten opzichte van 2022 met 6 euro (0,79%) Voor een eenpersoons huurder dalen de woonlasten ten opzichte van 2022 met 4 euro (0,91%). Dit bedrag wijkt af omdat een huurder geen onroerende zaakbelasting en geen rioolheffing - eigenarendeel betaalt.

Deze uitzonderingen zijn:

- Het tarief voor de rioolheffing stijgt met 3,36%;

- Het gemiddelde tarief voor de afvalstoffenheffing daalt met 4,79%;

- Het tarief voor OZB woningen daalt met ca. 15%. Alhoewel de woningwaarden fors stijgen, blijft de lastendruk nagenoeg gelijk in overeenstemming met de afgesproken trend.

Meer informatie

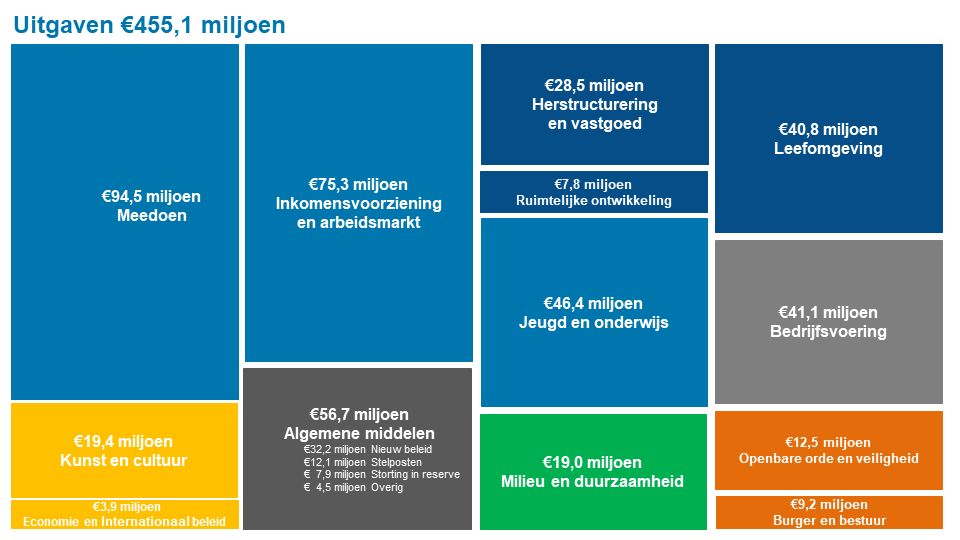

Uitgaven

Uitgaven

In 2023 geeft de gemeente een bedrag van €398,4 miljoen uit aan de verschillende werkzaamheden, exclusief de algemene middelen en inclusief stortingen in reserves. In onderstaande tabel is weergegeven hoeveel de uitgaven per programma bedragen. De lasten van de algemene dekkingsmiddelen, inclusief stortingen in reserves bedragen €56,7 miljoen. Voor een toelichting op dit programma wordt verwezen naar het onderdeel Dekking programmaplan. De totale lasten van de gemeente bedragen €455,1 miljoen.

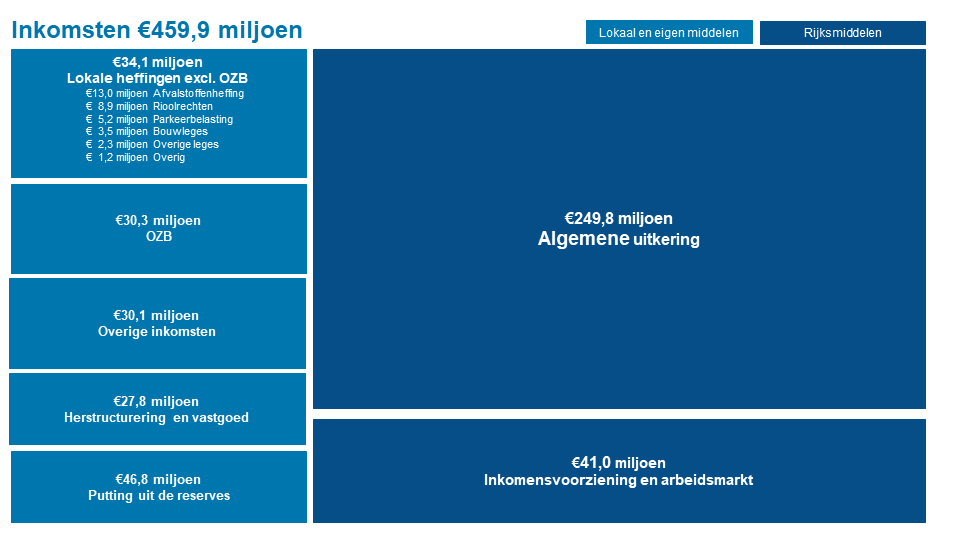

Inkomsten

Inkomsten

De uitgaven zijn gedekt door inkomsten. De gemeente kent verschillende bronnen van inkomsten. De belangrijkste zijn de algemene dekkingsmiddelen, waaronder de algemene uitkering (bijdrage van het rijk) en de onroerende zaakbelasting, inkomsten direct gerelateerd aan de programma’s (bijvoorbeeld bijdragen van het rijk voor bijstandsuitkeringen of verkoopopbrengsten van gronden) en de overige heffingen die inwoners en bedrijven betalen, zoals afvalstoffenheffing, rioolheffing, maar ook bijvoorbeeld leges voor reisdocumenten.

Het onderstaande figuur geeft de inkomsten uit de verschillende bronnen schematisch weer. De totale inkomsten van de gemeente bedragen €459,9. Hiervan wordt €46,8 miljoen geput uit reserves.

Meer informatie

Uitkomsten

Uitkomsten

1e kwartaalrapportage 2022

Vanwege de collegeonderhandelingen is er geen voorjaarsnota 2022 opgesteld. De kaderbrief is opgenomen in de 1e kwartaalrapportage 2022 en geeft als zodanig een actualisatie van de begroting 2023-2026. Door de raad werd op 6 juli de 1e kwartaalrapportage 2022 vastgesteld. De uitkomst van de begroting na de 1e kwartaalrapportage was:

(bedragen x €1.000)

2023 | 2024 | 2025 | 2026 | |

Uitkomst na 1e kwartaalrapportage 2022 | 1.058 | 744 | 206 | -40 |

Nieuwe ontwikkelingen

Nieuwe ontwikkelingen

Onderstaande tabel geeft inzicht in de mutaties die na de 2e kwartaalrapportage 2022 zijn verwerkt in de voorliggende begroting 2023 en meerjarenraming 2024-2026. Door nieuwe ontwikkelingen, die worden gedekt uit de algemene middelen, verandert de uitkomst van de begroting.

De ontwikkelingen zijn:

(bedragen x €1.000) (-/- = nadeel) | ||||||

Nr. | Omschrijving | Programma | 2023 | 2024 | 2025 | 2026 |

1 | Raadsvergadering | Burger en bestuur | -10 | -10 | -10 | -10 |

2 | GGU-bijdrage (VNG) | Burger en bestuur | -57 | -57 | -57 | -57 |

3 | Adresonderzoek | Burger en bestuur | -124 | -124 | -124 | -124 |

4 | Omgevingsdienst IJsselland | Milieu en duurzaamheid | -70 | -70 | -70 | -70 |

5 | Omgevingsvisie | Ruimtelijke ontwikkeling | -209 | -209 | -209 | -209 |

6 | Beschermingsbewind | Inkomensvoorziening en arbeidsmarkt | -180 | -180 | -180 | -180 |

7 | Vertraging bouw sporthal Bathmen | Meedoen | 82 | -15 | -71 | |

8 | Vaart in de haven | Economie en internationaal beleid | -10 | -10 | -10 | |

9 | Privacy en informatieveiligheid | Bedrijfsvoering | -110 | -110 | -110 | -110 |

10 | Algemene uitkering (meicirculaire 2022) | Algemene dekkingsmiddelen | 28.248 | 29.775 | 36.488 | 19.516 |

11 | Stelpost Jeugd | Algemene dekkingsmiddelen | -7.947 | |||

12 | Stelpost lonen en prijzen | Algemene dekkingsmiddelen | -4.393 | -6.323 | -8.404 | -10.385 |

13 | Stelpost accres AU | Algemene dekkingsmiddelen | 1.950 | 2.250 | 2.550 | |

14 | Jeugd | Algemene dekkingsmiddelen | 0 | 1.661 | 145 | -2.567 |

15 | Onroerendezaakbelasting (OZB) | Algemene dekkingsmiddelen | 317 | 300 | 304 | 257 |

Saldo | 17.497 | 26.878 | 30.242 | 6.051 | ||

Toelichting

1. Raadsvergadering

Nu de raadsvergaderingen in twee zalen worden gestreamd, is het budget daarvoor niet toereikend. In 2021 zijn de kosten daarvoor €10.000 hoger geweest dan het beschikbare budget. Dit kostenniveau is structureel.

2. GGU-bijdrage (VNG)

De ALV van de VNG heeft bij de begroting 2022 ingestemd met uitbreiding van GGU-activiteiten voor kwaliteit en rechtmatigheid zorg en jeugd, publiek (gezondheid en fysieke leefomgeving. Daarvoor is de gemeentelijke bijdragen structureel verhoogd: de bijdrage per inwoner is verhoogd van €2,55 naar €3,141 (excl. BTW). Voor Deventer bedraagt deze verhoging €47.000. Deze verhoging is bij de voorbereiding van de ALV medio 2021 niet opgemerkt, maar blijkt nu uit de doorbelasting van de halfjaarlijkse bijdrage. Daarnaast is in de ALV van de VNG ingestemd met een hogere bijdrage GGU 2023 van structureel €10.000.

3. Adresonderzoek

De huidige structurele formatie voor het uitvoeren van adresonderzoek is onvoldoende groot. Het adresonderzoek is één van de instrumenten om de kwaliteit van de Basisregistratie Personen (BRP) op orde te houden. We krijgen hiervoor signalen van nieuwe inwoners op een adres en vanuit de LAA (Landelijke Aanpak Adreskwaliteit), waar de grote uitvoeringsinstanties zoals de Belastingdienst bij zijn aangesloten. Door onvoldoende capaciteit loopt de werkdruk bij medewerkers teveel op en voldoen we niet aan vastgestelde doorlooptijden.

Op basis van de vergelijking met andere gemeenten en onze gemiddelde zaakvoorraad is €123.500 beschikbaar gesteld om de capaciteit voor adresonderzoek structureel met 2 fte uit te breiden.

4. Omgevingsdienst IJsseland

De begroting 2023 voor de OD IJsselland is inmiddels vastgesteld. De bijdrage voor 2023 ligt ten opzichte van 2022 fors hoger. Dat komt omdat de Omgevingsdienst nog in een groeimodel zit. Hier hebben we bij de 1e kwartaalrapportage 2022 melding van gemaakt en is het budget structureel met €200.000 euro opgehoogd waarbij voor 2022 en 2023 ontvangen MEVO gelden zijn ingezet.

Per abuis is de bijdrage voor Energie en Duurzaamheid (energiebesparing 10% van de relevante bedrijven) ad. €70.000 daarin niet meegenomen. De structurele bijstelling had daarom geen €200.000 moeten zijn maar €270.000.

5. Omgevingsvisie

In de raadsvergadering over de besluitvorming in het kader van de omgevingswet is in juli 2022 een amendement aangenomen over de omgevingsvisie als kader. De essentie van het amendement is dat alle initiatieven die afwijken van de omgevingsvisie voor bindend advies naar de raad gaan. Als alle initiatieven die niet concreet genoemd worden in de omgevingsvisie worden gezien als afwijkend van de omgevingsvisie, betekent dit dat nagenoeg alle initiatieven voor bindend advies naar de raad moeten. Dit vergt fors meer ambtelijke inzet in de voorbereiding van documenten maken, raadsvoorstel en concept raadsbesluit opstellen, overleggen en advisering. Om de wettelijke termijnen te halen moet dit altijd binnen 8 weken plaatsvinden, naast de overige inhoudelijke toetsingen. Om de termijnen altijd te kunnen halen en de werkzaamheden bij de initiatieven te kunnen uitvoeren, zal 2 FTE nodig zijn. Het kosten bedragen €209.000.

6. Beschermingsbewind

Het BAD is per 1 mei 2022 ontslagen als beschermingsbewindvoerder. Alle cliënten zijn toebedeeld aan andere bewindvoerders. . Dit levert een negatief resultaat op, omdat de volledige opbrengsten van €501.541 vervallen, terwijl de personeelslasten met €352.259 afnemen. Dit was ook het voordeel wat bij de bezuinigingen van Kwestie van Kiezen destijds als voordelig bedrag was ingeboekt. Daarnaast nemen de kosten voor de bijzondere bijstand toe met ongeveer €30.000, omdat de opvolgend bewindvoerders naar verwachting een hoger tarief in rekening brengen dan het BAD deed. Totaal nadeel is dan structureel €180.000.

7. Vertraging bouw sporthal Bathmen

De bouw van de bouw van sporthal Bathmen heeft vertraging opgelopen. Dit komt doordat de planvoorbereiding de nodige tijd vergt. Hierdoor verschuiven de benodigde budgetten wat in de tijd.

8. Vaart in de haven

Bij de voorjaarsnota 2017 is een bedrag van €1,5 miljoen, met bijbehorende kapitaallasten, gereserveerd voor de investering van een wachtkade in de 5e havenarm. Door vertraging binnen het project wordt medio 2022 gestart met de uitvoering en realisatie. De verwachting is dat in het voorjaar 2023 de wachtkade gereed is. De vertraging heeft tot gevolg dat de projectkosten hoger uitvallen dan begroot waardoor er €10.000 extra kapitaallasten benodigd zullen zijn. De extra kapitaallasten zullen vanaf 2024 gedekt worden uit de algemene middelen (raadsbesluit 2022-70).

9. Privacy en informatieveiligheid

De Privacy Officer (PO), de Functionaris Gegevensbescherming (FG) en de Information Security Officer (ISO) voeren de privacywerkzaamheden van de gemeente uit. Dit bestaat onder andere uit een goede monitoring op en beheersing van de risico’s rondom privacyvraagstukken. We werken hierin samen met de gemeenten Olst-Wijhe en Raalte. Er is te weinig capaciteit beschikbaar om alle activiteiten uit te voeren. Daarom wordt voorgesteld om het Deventer aandeel hierin van €110.000 beschikbaar te stellen voor vergroting van de capaciteit.

10. Algemene uitkering (Meicirculaire 2022)

Op basis van de meicirculaire wordt de Algemene uitkering fors verhoogd. De raad is hiervan via een raadsmededeling op de hoogte gesteld. Het afwegingskader met betrekking tot het ramen van de omvang van de Algemene uitkering is:

Het volgende afwegingskader wordt naast hetgeen staat in het bestuursakkoord met betrekking tot het financiële beleid gebruikt voor het bepalen van de ruimte voor eenmalig en structureel nieuw beleid.

Opschalingskorting Gemeentefonds | Terughoudend te zijn met het anticiperen op meer financiële ruimte door het schrappen van de opschalingskorting in 2026 en verder. De opschalingskorting conform de huidige raming dus blijven ramen vanaf 2026 (laatste jaar). Hiermee was al rekening gehouden in de meerjarenbegroting. |

Herverdeling Gemeentefonds | Op basis van de meicirculaire Algemene Uitkering is een voordelig positief herverdeeleffect van het Gemeentefonds geraamd van structureel €1,9 miljoen. |

Accres 2022 en verder | Voor 2022-2025 zijn de bedragen voor het accres definitief en wordt afgezien van prijs- en loonontwikkelingen het accres bevroren. Het systeem van trap op trap af wordt daarom verlaten. Dit betekent dat de geraamde uitgaafstelpost accres AU in deze jaren eenmalig kan vrijvallen. Vanaf 2026 komt er een nieuw normeringssystematiek waarbij ook de invoering van een eigen gemeentelijk belastinggebied wordt betrokken. De uitgaafstelpost accres AU (structureel €2,9 miljoen) voor het opvangen van verschillen in het accres of ombuigingen Rijk handhaven we wel in 2026 en verder. |

Loon/prijsontwikkeling | In de meicirculaire 2022 zijn prognoses meegenomen voor loon- en prijsontwikkelingen. Op basis van deze prognoses is de uitgaafstelpost prijzen/lonen geactualiseerd. |

Wet Kwaliteitsborging voor het bouwen (WKB) | Geen structureel voordeel of nadeel op te nemen in de meerjarenbegroting in afwachting van de uitkomsten van het art.2-onderzoek. |

Jeugd | Voor 2023 is er een bijdrage voor Jeugd ontvangen. Zoals verwacht is er een afspraak gemaakt tussen Rijk en VNG over de op te nemen jeugdgelden in de meerjarenbegroting. Kort samengevat is de afspraak dat de jeugdgelden conform de uitspraak van de Commissie van Wijzen mogen worden opgenomen (in tegenstelling tot de 75% van vorig jaar, nu voor 100%). Zie voor nadere berekeningen en toelichting punt 12 Jeugd. |

Klimaatakkoord/woningbouw impuls | In de begroting 2023 niet meer budget op te nemen voor de uitvoering dan de feitelijke bijdrage van het rijk en aan de investeringskant vooralsnog geen baten hiervoor op te nemen. De wijze waarop het gemeentefonds meestijgt met de rijksuitgaven is aangepast: de uitvoeringskosten voor klimaat, ontsluiten nieuwbouwwoningen en stikstof en de reserveringen voor de woningbouwimpuls en volkshuisvesting zijn uitgesloten. Dit heeft geleid tot een lager accres. Daar staat tegenover dat de middelen via specifieke uitkeringen worden uitgekeerd. Deze specifieke uitkeringen zijn nog niet bekend. |

11. Stelpost Jeugd

In de Meicirculaire 2022 is voor Jeugd een bedrag ontvangen van €9,3 miljoen. Dit betekent dat de in de begroting geraamde stelpost van €7,9 miljoen vervalt.

12. Stelpost prijzen en lonen

Op basis van cijfers in de meicirculaire 2022 voor toekomstige prijs- en loonstijgingen moet de stelpost prijzen en lonen worden verhoogd.

13. Stelpost accres AU

In de begroting is een stelpost accres geraamd. Deze stelpost moet nadelige verschillen in de accres uitkeringen van de Algemene uitkering dekken. Op het bestuurlijk overleg financiële verhoudingen van 8 juni 2022 is door de staatssecretaris voor Fiscaliteit en Belastingdienst met de VNG afgesproken het volume-accres van het gemeentefonds voor de jaren 2022, 2023, 2024 en 2025 te bevriezen. Het voorstel heeft als oogmerk de stabiliteit van het geraamde accres te verbeteren, zodat zowel het ministerie van Financiën als gemeenten daar met hun begrotingspolitiek beter mee uit de voeten kunnen. Daarnaast biedt het voorstel de komende tijd rust om het gesprek te voeren over een mogelijke aanpassing van de financiële verhoudingen tussen het Rijk en de gemeenten vanaf 2026 om deze verhoudingen bij de tijd te brengen. Dit betekent dat de accressen in de AU tot en met 2025 zijn bevroren (trap op trap af systeem wordt in deze jaren niet gehanteerd door het Rijk) en de stelpost in deze jaren vrijvallen.

14. Jeugd (mededeling BZK en VNG)

In de begroting 2022-2025 zijn de extra bijdragen van het Rijk voor Jeugd voor 75% opgenomen. In de meicirculaire 2022 heeft het Rijk voor 2023 een definitief eenmalige compensatie in de Algemene uitkering opgenomen.

Onlangs zijn er tussen Rijk en VNG nieuwe afspraken gemaakt over het opnemen van extra bijdragen Jeugd van het Rijk in de begroting 2023-2026. Op 8 augustus is hierover de info ontvangen.

Rijk en VNG werken op dit moment aan de Hervormingagenda jeugdzorg. Deze zal naar verwachting dit najaar worden afgerond. Vooruitlopend hierop zijn voor de jaren 2022 en 2023 al aanvullende, incidentele middelen toegevoegd aan het gemeentefonds, in lijn met de financiële reeks van de uitspraak van de Commissie van Wijzen (CvW). Naast de besparingsopgave die volgt uit de uitspraak van de Commissie van Wijzen heeft het kabinet besloten tot het realiseren van de aanvullende besparing van structureel € 511 miljoen, welke een Rijksverantwoordelijkheid is gemaakt. Concreet betekent dit dat het aan de Rijksoverheid is om de besparing in te vullen met (wettelijke) maatregelen. Het gaat daarbij om maatregelen waardoor gemeenten minder middelen nodig hebben of waarbij alternatieve inkomsten gegenereerd worden (bv door middel van de invoering van een eigen bijdrage). Ook draagt het Rijk het budgettaire risico ingeval (een deel van) deze maatregelen geen of niet tijdig doorgang vinden. Partijen erkennen de noodzaak om op deze ontwikkelingen te anticiperen en aanvullende afspraken te maken ten aanzien van de te verwachten ruimte in de gemeentelijke begroting aanvullend op de meicirculaire. Zij spreken daarom het volgende af:

- Gemeenten mogen in de jaarschijven 2024 tot en met 2026 de middelen die op de aanvullende post zijn gereserveerd meenemen in hun meerjarenraming. Concreet gaat het om respectievelijk €1.265 miljoen, €758 miljoen en €367 miljoen.

- Daarnaast mogen gemeenten in hun begroting rekening houden met een besparing van €100 miljoen in 2024, €500 miljoen in 2025, €500 miljoen in 2026 en vanaf 2027 €511 miljoen structureel als gevolg van maatregelen die het Rijk zal uitwerken. Voor Deventer is dit een bedrag van €3,5 miljoen.

Het gaat hier om afspraken die gehanteerd worden voor het toezicht op de meerjarenraming in de gemeentebegroting voor 2023. Uit de Hervormingsagenda zal een combinatie van een set van maatregelen en een financieel kader volgen waarmee een structureel houdbaarder jeugdstelsel wordt gerealiseerd. De aanpassingen van de ramingen vormen geen budgettaire garantie.

In dit scenario ramen we de extra rijksmiddelen op basis van de hervormingsagenda voor 100% (tabel regel 1).

Daarnaast wordt voor 50% rekening gehouden met toekomstige lagere uitgaven op jeugd. Dit is de berekening van de aanvullende besparing voor Jeugd. Het Rijk heeft deze opgenomen voor structureel €500 miljoen, het Deventer aandeel is €3,5 miljoen. Dit betekent dat we ervan uitgaan dat de budgetten Jeugd door invulling van de rijksmaatregelen worden verlaagd voor een bedrag van €3,5 miljoen. Het wel of niet halen hiervan is een risico van het Rijk. Dit wordt in de brief van het Rijk aangegeven. Wij hanteren hier echter een voorzichtige lijn en nemen deze besparing voor 50% op. Dit omdat wij de afgelopen jaren al fors hebben geïnvesteerd in het voorliggende veld en wij de kans reëel aanwezig achten dat er dubbelingen zullen zijn in de al uitgevoerde maatregelen.

(bedragen x €1.000) (-/- = nadeel) | ||||||

Nr. | Omschrijving | Programma | 2023 | 2024 | 2025 | 2026 |

1 | Raming bijdrage Rijk in begroting 2022 (75% raming) | Algemene dekkingsmiddelen | 0 | 7.461 | 6.847 | 6.847 |

2 | Raming scenario rijksbijdrage 100% | Algemene dekkingsmiddelen | 0 | 8.776 | 5.258 | 2.546 |

Sub-Saldo | 0 | 1.315 | -1.589 | -4.301 | ||

3 | Maatregelen Rijk verlagen uitgaven Jeugd 50% | Algemene dekkingsmiddelen | 0 | 346 | 1.734 | 1.734 |

Saldo | 0 | 1.661 | 145 | -2.567 | ||

15. Onroerendezaakbelasting (OZB)

De toename van de opbrengst komt door een hoger aantal nieuwe woningen en bedrijven dan in de meerjarenbegroting is geraamd.

Knelpunten bestaand beleid

Tegenvallers (zowel niet-beïnvloedbare als beïnvloedbare) in de uitvoering van bestaand beleid moeten binnen het programma worden opgevangen. Dat wil zeggen, dat programma's de verantwoordelijkheid hebben primair te zoeken naar oplossingen binnen hun programma als zich tegenvallers voor (gaan) doen.

Als deze bijsturing binnen het programma voor het lopende begrotingsjaar leidt tot ongewenste aantasting van bestaande prestaties, dan vindt eenmalig dekking plaats uit de algemene middelen. Ook kan het in sommige gevallen zo zijn dat aanpassing van de bestaande prestatie in het lopende jaar wegens contractuele verplichtingen met derden niet mogelijk is. De structurele oplossing moet binnen het programma worden aangedragen met een heroverwegingsvoorstel. Bij de voorjaarsnota of begroting vindt integrale afweging plaats over de wijze waarop het aangedragen financiële knelpunt structureel wordt opgelost.

Voor onderstaande knelpunten vindt eenmalige dekking plaats vanuit de algemene middelen.

(bedragen x €1.000) (-/- = nadeel) | ||||||

Nr. | Omschrijving | Programma | 2023 | 2024 | 2025 | 2026 |

1 | Verkenningsfase De Nieuwe Keizer en Burgerweeshuis | Algemene dekkingsmiddelen | -2.500 | 0 | 0 | 0 |

2 | Beschut werk | Inkomensvoorziening en arbeidsmarkt | -100 | 0 | 0 | 0 |

3 | Gecertificeerde instellingen | Jeugd en onderwijs | -310 | 0 | 0 | 0 |

4 | Kosten elektriciteit | Algemene dekkingsmiddelen | -1.900 | 0 | 0 | 0 |

5 | Kosten gas | Algemene dekkingsmiddelen | -148 | 0 | 0 | 0 |

Saldo | -4.958 | 0 | 0 | 0 | ||

Toelichting op dekking vanuit algemene middelen:

1. Verkenningsfase De Nieuwe Keizer en Burgerweeshuis

In het vierde kwartaal van 2022 wordt de verkenningsfase van het Burgerweeshuis en de Nieuwe Keizer gepresenteerd aan de raad. Het is aan de raad om dan te besluiten of en hoe, in het kader van de leidraad grote projecten, verder gewerkt wordt aan het uitwerken van het voorlopig ontwerp. Voorlopig reserveren wij daarvoor €2,5 miljoen in afwachting van verdere besluitvorming van de raad. Dit bedrag is voorlopig gestald op een stelpost bij het programma Algemene dekkingsmiddelen.

2. Beschut werk

In de afgelopen 2 maanden (2022) is er een stijging van 26 indicaties. De teller staat nu op ongeveer 56 beschut werkenden. De bovenstaande stijging van de afgelopen periode hebben we binnen het programma niet begroot. Als de huidige stijging voortzet dan wordt een nadeel verwacht van structureel €100.000. Deze zullen wij dan betrekken bij de financiële afwegingen bij de voorjaarsnota 2023.

3. Gecertificeerde instellingen (GI)

Met de tarieven voor 2023 komt de regio tegemoet aan de oproep van het Ministerie van Justitie en Veiligheid om toe te werken naar een substantiële verlaging van de caseload. De voorgestelde tarieven zijn gebaseerd op een caseload van 1:15,4 (nu 16,4) en zorgen voor meer tijd per cliënt. Daarnaast wordt voor twee jaar een projectleider gefinancierd voor het opstellen van een ontwikkelagenda en worden de 'zorgmakelaars' voor één jaar verlengd. Het doel hiervan is om de GI's te stimuleren in inhoudelijke verbeterslagen, alsmede inzicht en grip te krijgen op de bedrijfsvoering van met name Jeugdbescherming Overijssel.

De tarieven leiden tot een stijging van kosten voor gemeenten van circa €2 miljoen ten opzichte van de kosten in 2021. Voor Deventer betekent dit een stijging van circa €310.000 ten opzichte van de kosten in 2021 (€1.742.200). Deze stijging wordt verklaard door een verlaging van de caseload, indexatie, de projectleider ontwikkelagenda, zorgmakelaars en diverse factoren zoals personeel niet in loondienst, verloop en inwerken nieuw personeel. In het najaar 2022 verkennen het Rijk, gemeenten en GI's de mogelijkheden om afspraken te maken over een landelijke norm voor de caseload. Bij de voorjaarsnota 2023 zullen wij dan een nieuwe financiële afweging maken.

4. Kosten elektriciteit

Op basis van de tarieven die voor 2023 voor 60% zijn vastgeklikt bedraagt de stijging van leveringskosten elektriciteit een factor 5,7 ten opzichte van 2022. Dat zou bij gelijkblijvend verbruik leiden tot een stijging van €2.491.000. Een aanzienlijk deel van deze kosten wordt doorberekend aan derden o.a. maatschappelijke instellingen (€600.000). Zie ook nieuw beleid ondersteuning maatschappelijke instellingen.

Daarnaast kan een deel van deze kosten in het rioolrecht (€780.000) worden doorberekend. Echter, in 2023 wordt niet gekozen voor verrekening via de tarieven. De reden is dat anders de woonlasten van de burgers nog hoger worden.Ten laste van de begroting 2023 komt een bedrag van €1,9 miljoen. Gezien de grote onzekerheid over de stijging van de prijzen en de mogelijke compensatie van het Rijk, dekken wij deze kosten eenmalig. Bij de voorjaarsnota 2023 zullen wij dit opnieuw beoordelen. Dit bedrag is voorlopig gestald op een stelpost bij het programma Algemene dekkingsmiddelen en wordt bij de derde kwartaalrapportage naar de desbetreffende programma's verdeeld.

5. Kosten gas

Naar aanleiding van de inval in Oekraïne kondigde de Europese Unie op 8 april jl. het vijfde sanctiepakket tegen Rusland aan. Hiermee werd een sanctie opgelegd om nog zaken te doen met Russische bedrijven. Voor alle gemeenten betekent dit dat zij vanaf 10 oktober 2022 geen gas meer mogen afnemen van Gazprom Energy NL. Om aan deze eis te kunnen voldoen heeft het college op 31 mei2022 besloten deel te nemen aan de versnelde aanbestedingsprocedure door het Inkoopcollectief Stedendriehoek/DOWR voor de levering van gas vanaf 10 oktober 2022 en om het contract met Gazprom te beëindigen nadat een nieuwe leverancier is gecontracteerd.

In de raadsmededelingen van 9 maart, 30 maart, 31 mei en 6 september is de raad inhoudelijk geïnformeerd over dit vraagstuk. Door het inkoopcollectief Stedendriehoek/DOWR is de versnelde aanbestedingsprocedure uitgevoerd voor de levering van gas. Deze geldt voor de periode van 01-10-2022 t/m 31-12-2023, ter vervanging van het contract met Gazprom. Twee partijen hebben ingeschreven op de aanbesteding, Vattenfall is als beste partij naar voren gekomen. Het contract met Vattenfall is door de deelnemende gemeenten van het inkoopcollectief ondertekend en het contract met Gazprom is opgezegd. Met de contractering van Vattenfall zijn we verzekerd van de levering van gas in de periode t/m 31-12-2023. Vanwege de ontwikkelingen op de gasmarkt betalen we in het nieuwe contract een flink hogere prijs voor het gas dan in het oude contract. De hogere kosten die direct zichtbaar worden in onze begroting 2023 bedragen voorlopig eenmalig €148.000. Gezien de grote onzekerheid over de stijging van de prijzen en de mogelijke compensatie van het Rijk, dekken wij deze kosten eenmalig. Op dit moment zijn er gesprekken tussen VNG en het ministerie van Economische Zaken en Klimaat. Bij de voorjaarsnota 2023 zullen wij dit opnieuw beoordelen. Dit bedrag is voorlopig gestald op een stelpost bij het programma Algemene dekkingsmiddelen en wordt bij de derde kwartaalrapportage naar de desbetreffende programma's verdeeld.

Uitkomst begroting en ruimte voor nieuw beleid

Op basis van de vorige hoofdstukken wordt de voordelige begrotingsuitkomst aangewend voor dekking van de ambities uit het bestuursakkoord en voor de gevolgen van een aantal aangenomen moties. Er is structurele en eenmalige begrotingsruimte.

Daarnaast is er ruimte in de reserve nieuw beleid. Deze is met name gevuld bij de besluitvorming van de begroting 2022 circa €10 miljoen, door de vrijval van het jaarrekening resultaat 2022 en de voordelen in de kwartaalrapportage 1 en 2 €16,1 miljoen. De reserve gemeentebrede investeringen is gevuld door de vrijval van de S- Park middelen. Deze reserves zetten wij in voor het dekken van de voorstellen eenmalig beleid.

Vanaf 2026 is na inpassing van het nieuwe beleid een structureel begrotingssaldo van € 313.000. Het incidentele begrotingssaldo na inpassing van het nieuwe beleid is €34,3 miljoen

Het saldo is positief echter het perspectief is erg onzeker! We willen de ruimte bewaren voor alle onzekerheden die op dit moment spelen en die een groot effect kunnen hebben op het meerjarig begrotingssaldo. Denk aan de volatiele prijzen op de energiemarkt en de toenemende bouwkosten. Zie voor een nadere uitwerking de genoemde risico's.

bedragen x €1.000 (-/- = Nadeel) | |||||

Omschrijving | 2023 | 2024 | 2025 | 2026 | |

1 | Uitkomst begroting na 1e kwartaalrapportage 2022 | 1.058 | 744 | 206 | -40 |

2 | Nieuwe ontwikkelingen | 17.497 | 26.878 | 30.242 | 6.051 |

3 | Knelpunten bestaand beleid | -4.958 | 0 | 0 | 0 |

Saldo begrotingsruimte | 13.597 | 27.622 | 30.448 | 6.011 | |

Nieuw beleid structureel | -4.389 | -5.083 | -5.628 | -5.698 | |

Nieuw beleid eenmalig | -27.204 | -19.606 | -815 | -616 | |

Moties structureel | 0 | 0 | 0 | 0 | |

Moties incidenteel | -655 | 0 | 0 | 0 | |

Putting uit reserve nieuw beleid | 6.656 | 3.350 | 212 | 616 | |

Putting uit reserve gemeentebrede investeringen | 600 | 0 | 0 | 0 | |

Uitkomst begroting na 2e kwartaalrapportage 2022 | 16.160 | 0 | 0 | 0 | |

Saldo | 4.765 | 6.283 | 24.217 | 313 | |

Het saldo is positief echter het perspectief is erg onzeker. We willen de ruimte bewaren voor alle onzekerheden die op dit moment spelen en die een groot effect kunnen hebben op het meerjarig begrotingssaldo. Denk aan de volatiele prijzen op de energiemarkt en de toenemende bouwkosten. Zie voor een nadere uitwerking de genoemde risico's.

De toelichting op de voorstellen nieuw beleid en moties en toezeggingen vind u onder het hoofdstuk Nieuw beleid.

Risico's

Risico's

Oplopende prijzen projecten

Er zijn diverse ontwikkelingen die mogelijk een toekomstig beslag gaan leggen op de nog beschikbare begrotingsruimte. Deze risico's willen wij niet onbenoemd laten. Door de invloed van Corona op de economie en de onzekerheid rond levering van grondstoffen en (deel) producten zien wij de bouwprijzen stijgen. De oorlog in de Oekraïne leidt tot verdere kostenstijging van de bouwmaterialen. Ook de energie- en brandstofkosten nemen fors toe en de onzekerheid m.b.t. de beschikbaarheid en levering van onder andere hout, staal en technologische materialen is toegenomen. De krapte op de arbeidsmarkt voor vaktechnisch personeel leidt tot hogere kosten en minder beschikbaarheid om projecten binnen de beoogde planperiode af te ronden.

Daarnaast ontvangen wij signalen dat bij aanbestedingen op dagprijzen wordt geoffreerd. Deze trend van kostenstijging werkt door in de lopende projecten zoals Marke Zuid, Sporthal Bathmen, Burgerweeshuis en de Nieuwe Keizer. Naast de directe effecten, is het niet ondenkbaar dat gesubsidieerde instellingen of huishoudens in de financiële problemen komen door bijvoorbeeld de hogere energiekosten. Dit geldt ook voor de kostenontwikkeling bij de maatschappelijke instellingen.

Knelpunt Leefomgeving

In de nota kapitaalgoederen wordt ook rekening gehouden met trends en de ontwikkelingen die invloed hebben op de inrichting en het beheer en onderhoud van de Leefomgeving en de benodigde middelen voor de komende jaren. Naast de forse inflatieontwikkeling die in 2022 plaatsvindt zijn er ook nog andere uitdagingen die we aan moeten gaan. Denk daarbij onder andere aan: de energie- en warmte-transitie -opgaven die gevolgen hebben voor de gebouwde fysieke leefomgeving en de circulaire en duurzame samenleving die steeds meer het handelen in en de inrichting van de fysieke leefomgeving beïnvloedt. Bij de Voorjaarsnota 2023 komen wij terug op welke keuzes hier te maken zijn.

BUIG

De bijstelling van het voorlopige macrobudget is een tussenstand, waarin de realisaties van vorig jaar en recente inschattingen van de conjuncturele situatie (CEP, CPB) zijn verwerkt. Het macrobudget is verlaagd, deze verlaging heeft ook een negatief voor Deventer. Dit betekent, rekenend met een met een lagere begin- en eindstand van het aantal uitkeringsgerechtigden t.o.v. de begroting, een extra nadeel van €745.000. Dit is meegenomen bij de 1e kwartaalrapportage voor 2022.

In de septembercirculaire van Sociale Zaken volgt nadere informatie. De structurele doorwerking kunnen we nu nog niet inschatten.

Algemene Uitkering

Het (volume) accres is door het Rijk vastgezet tot en met 2025. Dit betekent dat er tot en met 2025 geen extra budgetten meer worden uitgekeerd voor toenemende kosten van het Rijk. Dit geldt niet voor de compensatie van prijs en lonen, deze worden nog wel gegeven. De hoogte van de loon- en prijscompensatie is nog onzeker ook de mate in hoeverre deze compensatie toereikend zal zijn gezien de huidige oplopende prijsstijgingen. Het Rijk volgt hier het CBS, op dit moment blijft deze achter bij de prijsstijgingen in de markt.

Kostenstijging begroting

In diverse budgetten moet rekening worden gehouden met prijsstijgingen andere dan door energie, denk aan kosten van het onderhoud van maatschappelijk vastgoed, beheer en onderhoud van de openbare ruimte (asfalt).

Wij hanteren een prijsindexatie van 5,5%. De loon- en prijsontwikkeling is echter uitzonderlijk groot. In de afgelopen 10 jaren waren de ramingen voor ontwikkeling van de lonen bij overheid en prijzen van overheidsconsumptie niet zo hoog als de raming in het CEP 2022. DIt brengt op langere termijn onzekerheid met zich mee. Voorlopig hebben wij de oplopende kosten voor energie en gas eenmalig gedekt, ook in afwachting van prijscompensatie door het Rijk. Het is niet ondenkbaar dat deze verhoging een structurele doorwerking heeft. Wij houden dit nauwlettend in de gaten bij de voorjaarsnota 2023 willen wij kijken of dit structureel moet worden meegenomen.

Financiële soliditeit

Financiële soliditeit

Financiële soliditeit (financieel solide huishouding) is een onderdeel van een structureel sluitende (meerjaren)begroting. Hierbij wordt ook gekeken of er voldoende buffers beschikbaar zijn om op korte termijn risico’s en nadelen te kunnen dekken. Om vast te stellen dat wij voldoende in staat zijn om risico's op te vangen, maken wij een inschatting van het benodigde weerstandsvermogen. Het weerstandsvermogen geeft inzicht in de gezondheid van de financiële positie van de gemeente op langere termijn.

Weerstandsratio

Wanneer wij de benodigde weerstandscapaciteit afzetten tegen de beschikbare weerstandscapaciteit resulteert dit in een weerstandsratio.

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit : Benodigde weerstandscapaciteit

In de begroting 2023 is de ratio weerstandsvermogen (€13.607.000/€13.770.000) = 0,99.

De gemeente beschikt over voldoende weerstandsvermogen als de uitkomst van deze ratio minimaal 1. Dit betekent dat in 2023 €163.000 ten laste van de generieke weerstandsreserve wordt gebracht. Dit is conform de vastgestelde beleidsnota reserves en voorzieningen. Zie voor verdere toelichting paragraaf Weerstandsvermogen en risicomanagement.

Generieke weerstandsreserve

Naast de specifieke weerstandsreserve is er ook een generieke weerstandsreserve. Deze reserve dient als dekkingsmiddel voor het opvangen van nadelen die op verschillende terreinen kunnen ontstaan zoals: opvangen verliesvoorzieningen/afwaarderingen grondexploitaties (groter dan aanwezig in specifiek weerstandsvermogen), risico’s gemeentegarantie, mutaties Algemene uitkering, faseringsverschillen taakstellingen, frictiekosten heroverwegingen en taakstellingen, rentemutaties, knelpunten sociaal domein en afdekken eenmalige begrotingstekorten.Voor het opvangen van deze, niet of heel moeilijk kwantificeerbare risico's wordt deze reserve aangehouden.

Onderstaande tabel toont de stand van de generieke weerstandsreserve.

(bedragen x €1.000

2022 | 2023 | 2024 | 2025 | 2026 | |

Saldo 31-12 | 24.766 | 20.946 | 21.965 | 24.284 | 26.918 |

Stelposten

In de begroting zijn stelposten opgenomen die dienen voor de opvang van eenmalige en structurele nadelen.

a. Stelpost accres

In de begroting is een structurele stelpost opgenomen om de nadelen op te vangen van lagere accres bijdragen in de AU door vertragingen uitgaven Rijk en het opvangen van kortingen in de algemene uitkering.Deze stelpost komt dan boven op de buffer met betrekking tot de aanname stijging van het accres op basis van uitgaven in het regeerakkoord. Het Rijk heeft het volume-accres gemeentefonds voor de periode 2023-2025 bevroren o de stand van de meicirculaire gemeentefonds 2022. Dit biedt stabiliteit in de komende jaren. Het Rijk werkt op dit moment een nieuwe financieringssystematiek uit voor de periode vanaf 2026.

(bedragen x €1.000

2022 | 2023 | 2024 | 2025 | 2026 | |

Stelpost accres AU eenmalig | 0 | 0 | 0 | 0 | 750 |

Stelpost accres AU structureel | 0 | 0 | 0 | 0 | 2.150 |

b. Stelpost autonome ontwikkelingen

Voor het opvangen van autonome ontwikkelingen, anders dan nadelen in het accres Algemene uitkering, is jaarlijks een structurele stelpost beschikbaar. De bestendige gedragsregel is dat elk jaar wordt bekeken of de eerste jaarschijf van de stelpost eenmalig of structureel met worden ingezet ter dekking van de autonome nadelen. Na de 1e kwartaalrapportage 2022 bedraagt de stand van de stelpost:

(bedragen x €1.000

2022 | 2023 | 2024 | 2025 | 2026 | ||

Stelpost autonome ontwikkelingen | 1.350 | 1.725 | 2.155 | 2.590 | 3.040 | |

Meer informatie

Voorstellen nieuw beleid

Met het bestuursakkoord “Dichtbij, Betrokken & Bevlogen” bouwen we de komende jaren verder aan het prachtige sociale en fysieke bouwwerk dat onze stad Deventer is met haar evenzo prachtige en diverse dorpen. In het bestuursakkoord schetsen we veelal het doel en niet meteen de exacte uitwerkingsrichting. Dat gesprek over de uitwerking zijn we in 2022 gestart in samenspel met de verschillende partijen in de raad en daarbuiten om onze inwoners het allerbeste te kunnen bieden.

In deze begroting vindt u onze beleidsvoornemens voor 2023 en de financiële voorstellen. We hebben daarbij oog voor elkaar, maar ook voor de kwaliteit van onze leefomgeving. We zullen daarbij de opgave oppakken om de gevoelde afstand tussen inwoner en het gemeentebestuur te verkleinen door op zoek te gaan naar een andere benadering van de dialoog met onze inwoners. De opgaven en ambities waarmee we in 2023 aan de slag gaan zijn in vier hoofdstukken ingedeeld aangevuld met een hoofdstuk financiën:

- Samen maken we Deventer

- Fijn wonen en leven

- Iedereen doet ertoe

- Een duurzame toekomst

Samen maken we Deventer

De ambitie om een open bestuurscultuur te hanteren geven we uitvoering bij de grote opgaven waarvoor we staan. We willen inwoners beter betrekken bij besluiten over de eigen leefomgeving of levenssfeer en hebben daarbij extra aandacht voor jongeren en groepen die minder makkelijk van zich laten horen. Participatie en modern samenspel versterken ons gemeentebestuur en creëren maatschappelijke meerwaarde.

(bedragen x €1.000) (-/- = nadeel) | |||||||

Nr. | Omschrijving | Programma | Incidenteel / Structureel | 2023 | 2024 | 2025 | 2026 |

1 | Impulsgelden participatiebeleid | Burger en bestuur | Structureel | -100 | -100 | -100 | -100 |

2 | Right to challenge | Burger en bestuur | Incidenteel | -100 | |||

3 | Burgerberaad | Milieu en duurzaamheid | Incidenteel | -50 | -50 | -50 | |

4 | Ondersteuning huishoudens | Algemene middelen | Incidenteel | -1.700 | |||

5 | Ondersteuning maatschappelijke instellingen* | Algemene middelen | Incidenteel | -3.000 | |||

6 | Ondersteuning ondernemers | Algemene middelen | Incidenteel | -195 | |||

Saldo | -5.145 | -150 | -150 | -100 | |||

Waarvan incidenteel | -5.045 | -50 | -50 | ||||

Waarvan structureel | -100 | -100 | -100 | -100 | |||

1. Impulsgelden participatiebeleid

Vanaf 2023 wordt structureel €100.000 gereserveerd voor een impuls van het participatiebeleid. In 2023 stellen we het participatiebeleid en de participatieverordening vast. Momenteel zijn al veel participatie-instrumenten beschikbaar zoals het forum, het correctief lokaal referendum, het digipanel en het ‘right to challenge’ (uitdaagrecht). We willen bezien hoe we deze en nieuwe instrumenten actiever kunnen benutten, toegankelijker kunnen maken of actualiseren. Door middel van een pilot willen we gaan experimenteren en leren van participatie. We willen samen met de raad een dossier kiezen en daarvoor een zorgvuldig proces en een duidelijke onderlinge rolverdeling afspreken.

2. Right to challenge

In Nederland is de omgang met burgerparticipatie en maatschappelijke initiatieven voor gemeenten een steeds belangrijker thema. Gemeenten willen aansluiten bij de energie van de samenleving en zijn zich er steeds meer van bewust dat het ‘Recht’ in toenemende mate bij de samenleving en het individu ligt. Het Right to Challenge staat voor ‘het Recht om Uit te dagen’. De kern van de aanpak is dat een groep (georganiseerde) bewoners taken van gemeenten kan overnemen en daarmee dat bewoners waarde en kwaliteit aan diensten en hun leefomgeving toevoegen. In de begroting is een eenmalig budget van €100.000 opgenomen om ook binnen Deventer in brede zin een impuls te geven aan burgerparticipatie en maatschappelijke initiatieven. Een plan daartoe wordt nader uitgewerkt en wordt aan de raad voorgelegd.

3. Burgerberaad

Plan is om een brede maatschappelijke dialoog te organiseren in de vorm van een burgerberaad over de route om in Deventer te komen tot een klimaat neutrale energievoorzieningen (2050) met als tussenstap 55% CO2-reductie in 2030. En aanvullend in de vorm van gebiedsgerichte energiewerkplaatsen. Op deze wijze worden bewoners en organisaties proactief betrokken bij de energietransitie waarbij hun kennis en ideeën worden benut. Uitkomsten van het burgerberaad helpen bij de democratische besluitvorming over de strategische keuzes in de energietransitie. Voor het instellen van een burgerberaad / gerichte participatie is voor de jaren 2023, 2024 en 2025 ieder jaar €50.000 beschikbaar.

4. Ondersteuning huishoudens

Met Prinsjesdag 2022 zijn de aanvullende kabinetsplannen gepresenteerd om de gevolgen van de stijgende energieprijzen te dempen voor onze inwoners.De Raad heeft op 14 september 2022 hierover een motie aangenomen voor de drie doelgroepen te onderscheiden; huishoudens, bedrijven en maatschappelijke organisaties. De plannen van het kabinet voor deze compensatie zijn nog niet uitgewerkt, sterker nog, er wordt nog steeds aan gewerkt. Dat maakt het voor nu lastig een goede scherpe invulling van het noodfonds te geven. Voor de doelgroep huishoudens willen we afhankelijk van de inkomenssituatie en de daadwerkelijke verhoging van het energiecontract compensatie bieden. Hiervoor is €1,7 miljoen beschikbaar gesteld. In afwachting van de nadere uitwerking wordt het bedrag voorlopig gestald bij de algemene dekkingsmiddelen.

5. Ondersteuning Maatschappelijke instellingen

De sterk gestegen loonkosten en prijzen raken ook onze subsidiepartners. De loon- en prijsontwikkeling voor 2022 gaat naar alle waarschijnlijkheid hoger uitvallen dan de gehanteerde indexatie van 5,5% op de subsidiebudgetten. Naast de directe effecten, is het niet ondenkbaar dat gesubsidieerde instellingen in de financiële problemen komen door bijvoorbeeld de hogere energiekosten.

De intentie is om maatschappelijke instellingen waaronder, culturele instellingen (schouwburg, MIMIK, dEVENTer), Buurthuizen, speeltuinverenigingen, sportbedrijf, Zwembad Looermark ,sportverenigingen te helpen om door deze crisis heen te komen. Het college is voornemens voor maatschappelijke instellingen en organisaties een subsidieregeling in te stellen. De instellingen kunnen in aanmerking komen voor compensatie van gestegen energielasten. De regeling zal bedoeld zijn voor energielasten die de begroting van instellingen en organisatie (fors) overstijgen. In eerste instantie willen we regeling voor 2022 en 2023 instellen, waarbij we afrekenen op basis van werkelijk gerealiseerde kosten (achteraf). Instellingen en organisaties die in liquiditeitsproblemen komen, kunnen een voorschot op de compensatie aanvragen. Het college zal z.s.m. in het najaar een afwegingskader opstellen. Op basis van het afwegingskader wordt een subsidieverordening uitgewerkt, die voor besluitvorming wordt voorgelegd aan de Raad.

Het college stelt als 1e denklijn voor, dat alleen Deventer instellingen en organisaties in aanmerking komen die ook onder de reikwijdte vallen van de coronacompensatie. Het gaat hierbij in ieder geval om buurthuizen, speeltuinverenigingen, welzijnsinstellingen, kunst- en cultuurinstellingen, sportverenigingen en overige Deventer instellingen die subsidie ontvangen. Dit betekent dat we huishoudens en bedrijven en organisaties met primair een commercieel doel niet meenemen.

De onzekerheden zijn nog wel erg groot. Zo is onbekend in hoeverre rijksmaatregelen de maatschappelijke instellingen en organisaties financieel compenseren. Daarnaast kan de impact van de energiecrisis voor instellingen/organisatie enorm verschillen door type energiecontract, aard van energieverbruik en de mogelijkheid tot verduurzaming in het verleden. Laatste onzekerheid is de energiemarkt zelf. De energietarieven fluctueren enorm.

Vanaf eind september zal in afstemming met instellingen en organisaties een impactanalyse worden gemaakt. Op basis van de impactanalyse kan een meer definitieve raming van de omvang van de problematiek worden gegeven. Op dit moment wordt voorgesteld aan te sluiten op de impactanalyse die is gemaakt in het kader van de coronacrisis en een bedrag te reserveren van €3.000.000.

Inmiddels is bekend dat het prijsplafond ook zal gelden voor alle kleinverbruikers. Naast huishoudens gaat het om zzp'ers, winkels, verenigingen, kleine maatschappelijke organisaties en een deel van het kleine mkb. In afwachting van de nadere uitwerking wordt het bedrag voorlopig gestald bij de algemene dekkingsmiddelen.

6. Ondersteuning Ondernemers

Ondernemers die in zwaar weer zitten als gevolg van (de na-ijleffecten van) de coronacrisis, grondstofprijzen, personeelstekort, etc. ontvangen extra ondersteuning (advisering, begeleiding). Er is €195.000 euro beschikbaar gesteld om de ondernemers die zich aanmelden, op maat te kunnen begeleiden. Op die manier blijven waardevolle ondernemingen overeind, worden banen behouden en worden bedrijven ondersteund bij het omvormen van hun onderneming als dat nodig is.

Fijn wonen en leven

Deventer staat voor de grote opgave en noodzaak om veel woningen bij te bouwen. Met het programma Wonen en Voorzieningen geven we hier uitvoering aan en maken we keuzes over de bouwlocaties. We pakken de kansen om jong arbeidspotentieel aan ons te binden ter versterking van onze arbeidsmarkt, maar ook ter versterking van ons voorzieningenniveau. We investeren fors in de openbare ruimte en onze infrastructuur om deze opgave te realiseren en stellen een fonds infrastructuur in dat tevens benut kan worden als co-financiering op subsidieaanvragen die we doen.

(bedragen x €1.000) (-/- = nadeel) | |||||||

Nr. | Omschrijving | Programma | Incidenteel / Structureel | 2023 | 2024 | 2025 | 2026 |

1 | Capaciteit regiobureau | Burger en bestuur | Incidenteel | -67 |

|

|

|

2 | Lobby impuls | Burger en bestuur | Incidenteel | -100 |

|

|

|

3 | Uitbreiding parkeren Melksterweide | Leefomgeving | Structureel | -21 | -21 | -21 | |

4 | Toekomstig opdrachtgeverschap Buitenruimte | Leefomgeving | Incidenteel | -100 |

|

|

|

5 | Onderzoek inpandige fietsparkeergarage | Leefomgeving | Incidenteel | -100 |

|

|

|

6 | Afronden Lebuinuspleinen (Nieuwe Markt) | Leefomgeving | Structureel | -133 | -133 | -133 | |

7 | Wonen boven winkels | Ruimtelijke ontwikkeling | Incidenteel | -500 |

|

|

|

8 | Gevelfonds | Ruimtelijke ontwikkeling | Incidenteel | -100 |

|

|

|

9 | Planologische ruimte Melksterweide en parkeerbeleidsonderzoeken | Ruimtelijke ontwikkeling | Incidenteel | -40 | -40 |

|

|

10 | Onderzoek verkeersafwikkeling Poort van Deventer | Ruimtelijke ontwikkeling | Incidenteel | -120 | |||

11 | Gebiedsontwikkeling De Kien | Herstructurering en vastgoed | Incidenteel | 0 | 0 | 0 | |

12 | Leegstand Kunstcircuit filmzaal en Irispand | Ruimtelijke ontwikkeling + Kunst en cultuur | Structureel | -145 | -210 | -210 | -210 |

13 | Broedkamergelden | Ruimtelijke ontwikkeling + Herstructurering en vastgoed | Incidenteel | -75 | -75 | -75 | -75 |

14 | Innovatiefonds arbeidsmarkt toeleiding | Inkomensvoorziening en arbeidsmarkt | Incidenteel | -250 | -250 |

|

|

15 | Versterking economie | Economie en internationaal beleid | Incidenteel | -500 | -200 | -200 |

|

16 | Toekomstbestendige bedrijventerreinen | Economie en internationaal beleid | Incidenteel | -500 | -500 |

|

|

17 | Hanzejaar | Economie en internationaal beleid | Incidenteel | -400 |

|

|

|

18 | Capaciteitambitieberoepshaven | Economie en internationaal beleid | Incidenteel | -100 |

|

|

|

19 | Deventer Verhaal huur | Kunst en cultuur | Structureel |

| -30 | -30 | |

20 | Terugdraaien korting speelgoedmuseum | Kunst en cultuur | Structureel | -40 | -40 | -40 | -40 |

21 | Erfgoed | Kunst en cultuur | Structureel | -100 | -100 | -100 | -100 |

22 | Burgerweeshuis + De Nieuwe Keizer (raming) | Kunst en cultuur | Structureel |

| -300 | -300 | |

23 | Reservering Burgerweeshuis | Kunst en cultuur | Incidenteel | -4.000 | |||

24 | Bolwerksmolen | Kunst en cultuur | Structureeel | -79 | -79 | -79 | -79 |

25 | Young Deventer | Kunst en cultuur | Incidenteel | -50 |

|

|

|

26 | Cultuur en jongeren | Kunst en cultuur | Incidenteel | -50 |

|

|

|

27 | Fonds infrastructuur (mobiliteit en leefomgeving) | Algemene dekkingsmiddelen | Incidenteel | -13.000 | -17.067 |

|

|

Saldo | -20.416 | -18.715 | -1.188 | -988 | |||

Waarvan incidenteel | -20.052 | -18.132 | -275 | -75 | |||

Waarvan structureel | -364 | -583 | -913 | -913 | |||

1. Capaciteit regiobureau

De Strategische Agenda 2022-2030 van de Cleantech Regio wordt vertaald in een uitvoeringsagenda met concrete projecten met bijbehorende financiering. Provincie en Rijk kijken in toenemende mate naar de regio om strategische beleidsvraagstukken op te pakken en door de toenemende uitdagingen op het gebied van wonen, werken en bereikbaarheid wordt de noodzaak van goed regionaal samenwerken steeds groter. Een solide samenwerking tussen de acht gemeenten betekent dat we de uitdagingen samen het hoofd kunnen bieden en dat we van de uitkomsten ook samen de vruchten plukken.

De werkorganisatie van de regio is al enige tijd onderbezet. Door de ontwikkeling van de regionale agenda en het uitvoeringsprogramma zal in het komende jaar de druk op de organisatie alleen maar toenemen. Daarom heeft de secretaris van de regio het voorstel aan de gemeentesecretarissen en het DB gedaan om de capaciteit incidenteel te vergroten (2e helft 2022 en heel 2023). De kosten voor 2023 bedragen €67.000.

2. Lobby impuls

De gemeente Deventer staat altijd in verbinding met haar omgeving. We kunnen onze ambities en doelstellingen niet alleen verwezenlijken, steeds meer zaken spelen op bovenlokaal of regionaal schaalniveau. Ook nationale en Europese subsidieprogramma’s vragen vaak om regionale of stedelijke samenwerking. Goede contacten met regionale, provinciale, landelijke en soms zelfs Europese overheden en instanties zijn daarom cruciaal. We versterken de regionale samenwerking in 2023 door de verhoging van €100.000 van het budget voor inhuur van externe expertise voor subsidieverwerving.

3. Uitbreiding parkeren Melksterweide

Gekeken wordt naar de mogelijkheden van uitbreiding van de parkeerplekken voor auto's op de locatie Melksterweide. Uitgangspunt is dat het parkeren gratis blijft. Totale kosten inclusief planologische procedure, planvorming en realisatie worden geraamd op een bedrag van €400.000, waarvan de kapitaalslasten €21.000 (vanaf 2024) bedragen.

4. Toekomstig opdrachtgeverschap buitenruimte

Het onderhoud van de openbare ruimte is op dit moment belegd bij diverse (verbonden) partijen. De komende jaren kijken we naar de efficiency van het onderhoud. We gaan onderzoeken waar het onderhoud van de openbare ruimte het meest effectief belegd kan worden waarbij we de governance en de positie van het Groenbedrijf (HGB) hierin betrekken waarbij het versterken van arbeidsparticipatie ook een rol blijft spelen. Voor het jaar 2023 wordt er €100.000 beschikbaar gesteld.

5. Onderzoek inpandige fietsparkeergarage

Om de bereikbaarheid van de binnenstad te waarborgen gaan we onderzoeken of de bouw van een grote (inpandige) fietsparkeergarage in het centrum noodzakelijk wordt geacht. Voor het jaar 2023 wordt er €100.000 beschikbaar gesteld.

6. Afronden Lebuinuspleinen (Nieuwe Markt)

De Nieuwe Markt is het derde plein in de reeks van de 3 Lebuinuspleinen waarvoor het college en de raad het definitief ontwerp (DO) reeds hebben vastgesteld. Voor dit laatste plein zijn momenteel geen middelen beschikbaar. De kosten voor deze investering worden geraamd op een bedrag van €2,5 miljoen. Er is geen cofinanciering meer beschikbaar van de provincie, die is reeds besteed bij de eerste twee pleinen. De uitvoering en realisatie staat gepland in 2023 en zal eind 2023/ begin 2024 naar verwachting gereed zijn. Voor deze investering worden de bijbehorende kapitaallasten van €133.000 beschikbaar gesteld; ingaande in 2024.

7. Wonen boven winkels

De ambitie is om een stimuleringsregeling te onderzoeken voor Wonen boven winkels. Voor dit onderzoek, het eventueel uitwerken van de regeling en de feitelijke bijdragen voor de realisatie van wonen boven winkels is € 500.000 beschikbaar.

8. Gevelfonds

Om het zeer fraaie straatbeeld in de Deventer te behouden en te versterken stellen we een gevelfonds in voor het opknappen van monumentale (winkel)panden in de binnenstad, in lijn met het recent vastgestelde Beeldkwaliteit plan. In de begroting is daarvoor een eenmalig budget van €100.000 opgenomen.

9. Planologische ruimte Melksterweide en parkeerbeleidsonderzoeken

We onderzoeken de planologische ruimte voor uitbreiding van parkeren Melksterweide; onderzoeken het invoeren van een fietsparkeernorm in de parkeervergunning en we gaan opnieuw onderzoeken in hoeverre we parkeervergunningen en wonen (transformatie binnenstad) kunnen ontkoppelen. In totaal vraagt dit circa €80.000 aan extra inzet van het apparaat dat niet kan worden gedekt uit het reguliere programma.

10. Onderzoek verkeersafwikkeling poort van Deventer

Het college heeft de opdracht verstrekt om te onderzoeken in hoeverre maatregelen mogelijk zijn om de druk op de Zutphenseweg en de aansluiting op de A1 (afslag 23) te verminderen. Daaromtrent wordt dit najaar gerapporteerd, en worden voorstellen gedaan om 2 maatregelen nader uit te werken: het aanleggen van een nieuwe ontsluiting (verbindingsweg) van Bergweide 5 naar de Zutphensweg, en de afwaardering van het traject over de sluis. Er is nog een beperkt budget beschikbaar vanuit de oorspronkelijke opdracht. Niettemin vragen de vervolgonderzoeken respectievelijk €75.000 en €45.000 voor 2023. In totaal €120.000 voor 2023.

De uitvoeringskosten van de genoemde maatregelen worden nu ruwweg geschat op een bedrag van €5,39 miljoen. Deze investering is opgenomen in de voorportaallijst van de investeringsplanning.

11. Gebiedsontwikkeling De Kien

Voor de ontwikkeling van integrale gebiedsontwikkeling is voor de jaren 2022-2025 jaarlijks €175.000 beschikbaar. Aan twee gebieden wordt nu gewerkt. Dat is De Kien en de Centrumschil. Voor gemeentelijke regierol in de Kien zijn tot en met 2022 afzonderlijke middelen (programma Ruimtelijke ontwikkeling) beschikbaar. Vanaf 2023 zijn deze middelen niet meer beschikbaar. Het voorstel is de gemeentelijke activiteiten in de Kien en in de Centrumschil parallel op te laten lopen.

De middelen integrale gebiedsontwikkeling zijn onvoldoende voor het kunnen volledig faciliteren van de inzet binnen de Kien. Om die reden wordt voorgesteld aanvullende middelen integrale gebiedsontwikkeling voor de Kien tot en met 2025 beschikbaar te stellen. Deze kunnen worden geput uit de Reserve Gebiedsontwikkeling. Onderdeel van de integrale gebiedsontwikkeling is de ontwikkeling van kostenverhaal (inclusief financiële bijdrage). De mogelijke opbrengsten daaruit en eventuele subsidies vormen een mogelijke voedingsbron voor de reserve gebiedsontwikkeling

12. Leegstand Kunstcircuit filmzaal en Irispand

De facilitaire functie van het Kunstcircuit kent een structureel exploitatietekort van €145.000. De filmzalen staan na vertrek van Filmhuis de Keizer naar MIMIK leeg, het voormalig Irispand staat ook leeg. De kosten hiervoor zijn €65.000 en ongedekt. In de begroting is vanaf 2023 structureel €145.000 en vanaf 2024 €210.000 structureel opgenomen voor dekking van deze financiële knelpunten. Dit in voorbereiding op de ontwikkeling van het project De Nieuwe Keizer.

13. Broedkamergelden

Bij particuliere locatieontwikkelingen zetten we vol in op het verhalen van de apparaatskosten die door de gemeente worden gemaakt. Niettemin is het onmogelijk om alle kosten die in het voortraject worden gemaakt te verhalen, terwijl er binnen de begroting van programma 5 (Ruimtelijke Ontwikkeling) geen ruimte is om die kosten te dekken. De economie draait nog op volle toeren, waardoor er een veelheid aan initiatieven is. Om die reden wordt er voor 2023 tot en met 2026 €75.000 per jaar beschikbaar gesteld.

14. Innovatiefonds arbeidsmarkt toeleiding

In de huidige arbeidsmarkt is eenieder die kan en wil werken aan het werk. Inwoners die toch een bijstandsuitkering nodig hebben kennen vaak meervoudige problemen, veelal van psychische aard. Het kost meer tijd en andere expertise om die naar werk te begeleiden. Deze situatie (veel mensen met grote afstand tot de arbeidsmarkt in de uitkering, veel psychische problemen) is overigens niet alleen een Deventer probleem, maar speelt ook landelijk. Met het innovatiefonds (€250.000) worden instrumenten ontwikkeld om mensen met psychische problemen naar werk te begeleiden. Er worden pilots opgezet met KonnecteD en GGZ-, Jeugdzorg- en Wmo-partners. Deze pilots worden geëvalueerd op werkende elementen, om op die manier een duurzame aanpak op te zetten voor de komende jaren. De €250.000 wordt gebruikt voor het opzetten, aanjagen, monitoren en evalueren van de pilots (projectleiding, onderzoek). Deze investering draagt ook bij aan het realiseren van de doelstelling van het Aanvalsplan BUIG (300 minder uitkeringsdossiers, minimaal 100 daarvan te realiseren door middel van uitstroom naar werk).

15. Versterking economie

Voor versterking van de samenwerking met het Deventer Economisch Perspectief (DEP), is eenmalig budget in de begroting opgenomen: voor 2023 €500.000, 2024 €200.000 en 2025 €200.000. Dit budget zal worden ingezet in het bijzonder voor de uitwerking van de Human Capital Agenda (HCA) en een Smart Energy Hub. De gemeente werkt met de HCA gezamenlijk met bedrijfsleven en onderwijs aan een toekomstbestendige en inclusieve arbeidsmarkt. De ambitie is het versterken van de leer- en ontwikkelkansen voor jongeren, studenten, (potentieel) werkenden en ondernemers in de gemeente Deventer. De Smart Energy Hub is een nieuw initiatief van het DEP om samen met de bedrijven en bestaande duurzame energie-initiatieven alle bestaande bedrijventerreinen in Deventer, het nieuwe bedrijventerrein op het A1 bedrijvenpark en zo mogelijk omliggende woongebieden tot één gezamenlijke Smart Energy Hub te maken. Voor de bedrijven moet dit het probleem van netcongestie gaan oplossen.

16. Toekomstbestendige bedrijventerreinen

In april 2021 stelde de gemeenteraad de uitvoeringsagenda Toekomstbestendige Bedrijventerreinen (TBBT) van het Deventer Economisch Perspectief vast en stelde daarvoor €1 miljoen beschikbaar. De 2e tranche van €1 miljoen werd met goedkeuring van de raad in februari 2022 beschikbaar gesteld ten behoeve van de start uitvoering herstructurering bedrijventerreinen. Met dit budget worden kansenzones voor Bergweide en Kloosterlanden gecreëerd door (her)ontwikkeling van werklocaties zodat deze klaar zijn voor economische en maatschappelijke ontwikkelingen (klimaat, energie) met voldoende ruimte voor bedrijven door te groeien of andere bedrijven aan te trekken. Om deze aanpak, waarbij ondernemers vooropgaan in privaat-publieke samenwerking te continueren wordt extra budget vrijgemaakt voor de jaren 2024 en 2025. Naast het beschikbare budget onderzoeken we de mogelijkheden voor cofinanciering.

17. Hanzejaar

In 2023 wordt het Hanzejaar georganiseerd. Een jaar waarin we samen met andere Hanzesteden extra betekenis geven aan 800 jaar Hanze gedachtegoed. Deventer Marketing heeft de coördinerende rol om samen met partners in de gemeente te zorgen voor een succesvol en breed gedragen programmering. Daarmee willen we meer bezoekers trekken naar de stad, trekken, de positieve beeldvorming van de Hanze versterken en groei van bestedingen en investeringen stimuleren. In de begroting hebben we een budget van €400.000 opgenomen voor project- en programmeringskosten.

18. Capaciteit ambitieberoepshaven

Om de ‘Ambitie beroepshaven 2030. Port of Deventer’, welke in 2020 door de Raad werd vastgesteld kracht bij te zetten is een coördinerende rol en aanspreekpunt benodigd om de vele projecten in het havengebied zoals de containerterminal, wachtplaats, kadebeleid, onderzoek naar vervanging sluis, duurzaamheidseisen en economisch belang van de haven met elkaar te verbinden. Voor het jaar 2023 wordt er €100.000 beschikbaar gesteld voor extra (personele) inzet.

19. Deventer Verhaal huur

In 2020 is de huurcompensatie aan Deventer Verhaal stopgezet. Dit heeft geleid tot een knelpunt in de financiële ruimte van Deventer Verhaal waardoor de verschillende programmeringstaken onder druk kwamen te staan. Daarom is besloten een deel van de huurcompensatie te herstellen. Voor 2023 en 2024 was al jaarlijks €30.000 incidenteel vrijgemaakt. In de begroting 2023 is nu ook voor de jaren 2025 en 2026 incidentele compensatie opgenomen. Tot de verduurzaming van de Waag zal de huurcompensatie voortgezet worden.

20. Terugdraaien korting speelgoedmuseum

In de begroting 2020, bij de besluitvorming rondom de Cultuurvisie, is besloten om een korting van €40.000 structureel toe te passen op de subsidie aan het speelgoedmuseum. Als gevolg hiervan heeft het speelgoedmuseum onvoldoende financiële ruimte om goed te kunnen exploiteren. Voorstel is de korting op het speelgoedmuseum van €40.000 terug te draaien.

21. Erfgoed

Het is van belang om blijvend gebruik van grote monumenten en gezichtsbepalende panden Deventer te waarborgen. Voor de instandhouding van dit erfgoed is voor het beheer en onderhoud aanvullend structureel €100.000 opgenomen in de begroting.

22. Burgerweeshuis + De Nieuwe Keizer (raming)

De grote podiuminstellingen zijn momenteel onderwerp van onderzoek: de vernieuwbouw – dan wel nieuwbouw van Burgerweeshuis op het Haveneiland en de ontwikkeling en de realisatie van De Nieuwe Keizer. Deze ontwikkelingen zullen gevolgen hebben voor de exploitatie van de instellingen. Op dit moment is nog onduidelijk wat de jaarlijkse exploitatiebijdrage aan de instellingen moet zijn om een meerjarige stabiele exploitatie mogelijk te maken. Vooruitlopend op de definitieve uitwerking van beide business cases wordt in de begroting alvast €300.000 structureel gereserveerd ter dekking van te verwachten hogere exploitatie bijdragen.

23. Reservering Burgerweeshuis

We geven het Poppodium Burgerweeshuis een blijvende toekomst in Deventer en reserveren hiermee middelen voor een investering in de toekomstige vernieuwbouw – dan wel nieuwbouw. Vanuit eerdere besluitvorming is het resterend beschikbaar budget €3.807.000 groot. Daaronder begrepen €507.000 resterend budget Reserve Gemeente brede Investeringsplanning (RGI- 2015), €2,0 miljoen (Voorjaarsnota 2021) en €1,3 miljoen (begroting 2022). Voorstel is om een aanvullend budget van €4,0 miljoen in de begroting 2023 te reserveren voor investeringen ten behoeve van het Burgerweeshuis.

24. Bolwerksmolen

We zetten ons in voor de instandhouding van de functie van de Bolwerksmolen. We zoeken een eigenaar die zorg kan dragen voor het behoud van de molen, passend bij de functie en monumentale status. In het verleden is met de verkoop van de molen een bezuinigingsvoordeel van €79.000 structureel ingeboekt. Deze bezuiniging is niet realiseerbaar en wordt ingetrokken.

25. Young Deventer

We willen Deventer aantrekkelijker maken en houden voor de doelgroep 18-35 jaar. Onder de noemer Young Deventer geven we extra aandacht aan deze doelgroep (18+). We komen met een voorstel om de behoefte van deze doelgroep op het gebied van kunst en cultuur in Deventer, samen met de doelgroep, in beeld te krijgen en een duurzame plek te geven in ons cultuurbeleid. In de begroting is een incidenteel budget van €50.000 opgenomen.

26. Cultuur en jongeren

We bouwen met de culturele en onderwijspartners aan een lokale educatieve cultuuragenda. We willen dat cultuureducatie een vast onderdeel wordt binnen het onderwijs zodat iedereen al op jonge leeftijd in aanraking komt met cultuur. Om hieraan een impuls te geven hebben we €50.000 eenmalig in de begroting opgenomen.

27. Fonds infrastructuur (mobiliteit en leefomgeving)

(bedragen x €1,000) | |||

Projecten die vallen onder het fonds infrastructuur | Investeringsbedrag korte termijn | Investeringsbedrag middellange termijn | |

Gebiedsprogramma Centrumschil inclusief de Kien: | |||

De Kien | 8.511 | 6.700 | |

Mobiliteitsopgave Centrumschil | 8.839 | ||

Gebiedsprogramma Keizerslanden: | |||

Van Oldenielstraat | 15.341 | ||

Fietstunnel Winkelcentrum Keizerslanden | 8.700 | ||

Programma Fiets: | |||

Gebouwde parkeervoorziening binnenstad | 2.000 | ||

Verkeersmaatregelen speed pedelec | 200 | ||

Fietspadmaatregelen Brinkgreverweg (tussen Veenweg en Rielerweg) | 150 | ||

Aanpassen kruispunt Rielerweg-Veenweg | 50 | ||

Sub-totalen | 19.750 | 30.741 | |

Totaal exclusief BTW | 50.491 |

Infrastructurele maatregelen Keizerslanden en Centrumschil

Op 23 september 2022 heeft de gemeente Deventer een aanvraag ingediend voor versnellingsgelden ten behoeve van de woningbouw. De aanvragen hebben betrekking op infrastructurele en mobiliteitsmaatregelen in de gebieden Keizerslanden en Centrumschil.

Onze ambitie en het woonachtig zijn van meer mensen in de centrumschil en Keizerslanden vragen ook om investeringen in de mobiliteit en bereikbaarheid. Daarbij zullen we moeten anticiperen op een verschuiving van automobiliteit naar andere duurzamere vervoersstromen.

Met de genoemde ingrepen wordt de gemeentelijke verkeersstructuur robuuster gemaakt waarmee de aanliggende wijken de kans hebben om meer autoluw te worden en waarmee er ruimte wordt geboden voor inbreiding. Tegelijk wordt fors geïnvesteerd in langzaam verkeer verbindingen en voorzieningen (fiets en voetganger) om zo de druk op de automobiliteit en bestaande wegenstructuur te beperken.

Het gaat in totaal om zeer grote investeringen. De aanvraag honoreert 50% van de kosten. De gemeente zal 50% zelf moeten inbrengen. Naar verwachting zal het college een groot deel van de €30 mln. bestemmen als cofinanciering van deze subsidieaanvraag.

Het college heeft op 23 september twee voorstellen ingediend bij het Rijk om in aanmerking te komen voor versnellingsgelden woningbouw. Deze versnellingsgelden zijn bedoeld voor infrastructurele en mobiliteitsmaatregelen die zorgen voor versnelling van de woningbouw. Het college heeft zich hierbij gericht op de 2 grote gebiedsontwikkelingen binnen de bebouwde kom, te weten de Centrumschil en Keizerslanden. Het totale pakket aan infrastructurele en mobiliteitsmaatregelen heeft een omvang van €61,45 miljoen (€50,5 miljoen x 21%BTW). Het aangevraagde bedrag is €30,73 miljoen (50%).

Kanttekening dekking

Investeringen in infrastructurele maatregelen zullen in beginsel geactiveerd moeten worden. De kapitaalslasten zullen structureel in de begroting verwerkt moeten worden. Een fonds met eenmalige middelen kan dus niet zonder meer aangewend worden.

De eenmalige middelen zijn wel beschikbaar als er in de investering sprake is van een desinvestering (bv direct afboeken) of als in de toekomst geen vervanging nodig is of voorzien is of als in de toekomst de vervanging al gedekt is in een exploitatieopzet.

Iedereen doet ertoe

Deventer is een gemeente die investeert in haar inwoners, in voorzieningen en in onze leefomgeving vanuit de gedachte dat iedereen mee moet kunnen doen. Met de meeste inwoners gaat het goed, maar het hebben van perspectief en van gelijke kansen is echter lang niet vanzelfsprekend voor iedereen. Armoede, het ontbreken van werk, eenzaamheid of andere problemen zorgen ervoor dat een groep inwoners het lastig heeft. We zetten in op goede voorzieningen, preventie, het bemiddelen naar werk, maken werk van de inburgering van nieuwkomers en voeren het nieuwe minimabeleid uit. Via het wijk- en dorpsgericht werken en onze buurtvoorzieningen zorgen we ervoor dat we preventieve activiteiten op het gebied van gezondheid, welzijn en zorg breed kunnen inzetten.

(bedragen x €1.000) (-/- = nadeel) | |||||||

Nr. | Omschrijving | Programma | Incidenteel / Structureel | 2023 | 2024 | 2025 | 2026 |

1a | Mantelzorgpas uitbreiden | Meedoen | Structureel | -75 | -75 | -75 | -75 |

1b | Gezondheidsbevordering | Meedoen | Structureel | -100 | -100 | -100 | -100 |

1c | Voordelen beschermd wonen | Meedoen | Structureel | 175 | 175 | 175 | 175 |

2 | Buurtvoorzieningen | Meedoen | Structureel | -200 | -200 | -200 | -300 |

3a | Wijk/dorpsgericht werken (samenlevingsopbouw) | Meedoen | Structureel | -800 | -800 | -800 | -800 |

3b | Dekking uit voordelen WMO | Meedoen | Structureel | 800 | 800 | 800 | 950 |

4 | Versterking sportvoorzieningen | Meedoen | Incidenteel | -100 | -100 | -100 | -100 |

5 | Inclusiviteit | Meedoen | Incidenteel | -75 | -75 | -75 | -75 |

6 | Voorzieningen minimapand | Meedoen | Incidenteel | -110 |

|

| |

7a | Verplaatsen school Sancta Maria | Jeugd en onderwijs | Structureel | -47 | -46 | -45 | |

7b | Verplaatsen school Sancta Maria | Jeugd en onderwijs | Incidenteel | -150 | |||

8 | Buitenruimte Marke Zuid | Jeugd en onderwijs | Structureel | -88 | -88 | ||

9 | Continuering Shelter city | Economie en internationaal beleid | Incidenteel | -10 | -10 | -10 | |

Saldo | -645 | -432 | -519 | -458 | |||

Waarvan incidenteel | -445 | -185 | -185 | -175 | |||

Waarvan structureel | -200 | -247 | -334 | -283 | |||

1a. Mantelzorgpas uitbreiden

De druk op mantelzorgers is groot en wordt groter. Zij verdienen goede ondersteuning en waardering, we zijn als Deventer erg blij met alle mantelzorgers. Het verhogen van de mantelzorgpas is teken van het grote belang dat we daaraan hechten en mogelijk een motivatie/stimulans voor meer mensen om mantelzorger te worden.

1b. Gezondheidsbevordering

De huidige gezondheidsnota ‘Promotie van gezondheid: een kwestie van doen!’ kent een beleidsperiode van 2019 t/m 2022. In de 2e helft van 2022 zal het huidige beleid worden geactualiseerd, waarbij de thema's, genoemd in het coalitieakkoord, leidend zijn. De Deventer Aanpak van Ziekte en Zorg naar Gezondheid en Gedrag (= de vertaling van het gedachtengoed positieve gezondheid) blijft de basis van ons beleid en ons handelen. Dat geldt ook voor de uitgangspunten ‘veerkracht’, ‘verbinding’ en ‘focus’ en de speerpunten: 1. Ouderen en gezondheid, 2. Jeugd en gezondheid, 3. Sociaaleconomische gezondheidsverschillen verkleinen, 4. Gezonde leefstijl, 5. Psychische gezondheid en 6. Leefomgeving. Met een aanvullend structureel budget van €100.000 wordt een extra impuls gegeven aan de gezondheidsbevordering. In de te actualiseren gezondheidsnota zal de allocatie van middelen worden uitgewerkt.

1c. Voordelen beschermd Wonen

Op grond van de regionale meerjarenprognose zal naar verwachting jaarlijks regionaal structureel budget beschermd wonen vrijvallen. Dit is circa €1,9 miljoen structureel voor de vijf samenwerkende gemeenten, het aandeel Deventer hiervan is €800.000. Deze wordt voor een deel ingezet voor Mantelzorg uitbreiden en gezondheidsbevordering. Zie voor nadere informatie het hoofdstuk Beschermd Wonen.

2. Buurtvoorzieningen

In februari 2022 heeft de raad het beleidskader Goede voorzieningen in de buurt vastgesteld. In vervolg daarop is inmiddels een concept uitvoeringsplan opgesteld waarin met als doel buurtvoorzieningen te versterken, de onderlinge samenwerking te bevorderen, Buurtvoorzieningen nog beter te laten aansluiten bij behoeften en wensen van inwoners. De aanvullende middelen van €200.000 voor de eerste drie jaren en vanaf 2026 €300.000 structureel zullen hiervoor worden ingezet. In de komende periode werken we aan de hand van uitvoeringsplannen en samen met inwoners en voorzieningen aan buurtvoorzieningen die duurzaam bijdragen aan de sociale basisinfrastructuur en de sociale agenda in dorpen, buurten en wijken. In de uitvoeringsplannen zal nader worden uitgewerkt hoe de €300.000 wordt ingevuld.

3a en 3b. Wijk-/ dorpsgericht werken/ samenlevingsopbouw

Inwoners krijgen meer mogelijkheden om een rol te vervullen of eigenaar te worden van vraagstukken uit hun leefomgeving die zij van belang vinden. Niet door over te nemen maar in goed samenspel met andere betrokkenen. Aan de hand van een plan van aanpak gaan we na hoe we, in samenspel met inwoners ambities kunnen bepalen, activiteiten en voorzieningen hierop af kunnen stemmen en netwerken kunnen versterken. In de 2e helft van 2022 volgt een plan van aanpak waarin wordt uiteengezet hoe we met inwoners in wijken en dorpen de ambities bepalen, activiteiten en voorzieningen hierop afstemmen en netwerken versterken. Voor de uitvoering van plannen is structureel €800.000 in de begroting opgenomen en daarbij is gedacht aan de volgende besteding van deze middelen:

- €300.000 voor activiteiten kwetsbaren (subsidie)

- €200.000 voor het ontwikkelen van een werkwijze/methodiek om de doelgroep kwetsbaren te bereiken (personele capaciteit en subsidie)